研究周报 | 电动物流车三国演义,运行商会被京东们割韭菜吗?

2018-01-23 来源 : 第一电动网 浏览 : 160

从汽车制造转向出行服务的进化大幕正在拉开。

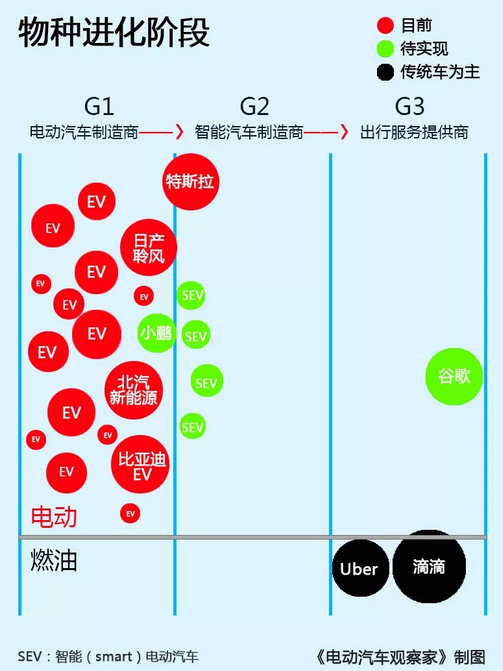

2018CES上,丰田发布了可用于交通、商品销售、物流等多种服务的纯电动概念车,社长丰田章男借此表示,要让丰田从一家汽车公司转型为一家移动出行公司。就此趋势,电动汽车观察家邱锴俊总结了电动汽车业界的三代自我认知:电动汽车-互联网智能汽车-出行服务商,并总结这三个截然不同的物种进化路线如下图。

其实,相对于乘用车来说,电动物流车从一开始就应当是出行服务商的定位,区别只在于其服务的对象是“货”而不是“人”。如何让品类繁多、千奇百怪的货物们,精准、高效、快捷、低成本的到达指定位置,绝对是一项难度不逊于服务“人”的大系统。这个系统涉及众多的关联方和生态系统,电动物流车只不过是其中的一项工具而已。

万物自有关联,好比滴滴等的出现改变了以往传统的出租车等行业格局一样,对物流行业来讲,过去大大小小的物流公司们各自独立互相分散,并没有合力形成集约高效的大运力系统。而现在电商的高速发展对物流行业的要求提高了,需要智能互联大数据等匹配调度,电动物流车适逢其会,借着国家推广新能源车的机会,以此为契机来整合出一个“货物”出行服务的雏形。

和丰田的目标一样,在物流行业,未来谁能先进化到出行服务,谁就站在了食物链的顶端。电动物流车生产制造商、电动物流车运营商、以京东等为代表的使用方,目前是三国演义,谁将在这场竞争中笑到最后呢?

1. 厂家:旧瓶装新酒,前景堪忧!

现状:

物流车厂家众多,但销量不高,大部分的厂家年产销量都只在几十到几百台,从产能上讲是严重过剩。

传统主流厂家如五菱、东风、长安等投入程度并不高,依维柯等类似玩票性质。大多数进入者是原来传统燃油车企业中的三四线企业,甚至是一些僵尸企业复活过来的。不像纯电动乘用车,有大批的互联网资本入场,绝大部分的电动物流车厂家都是传统车企、传统套路的旧瓶装新酒。

产品多是在原有燃油产品平台上的改装,且不乏很多已经被淘汰的平台。

缺乏市场能力,订单多为经销商和运营公司,还有一大类就是沃特玛联盟之类的定制。

挑战:

传统燃油物流车本来已经是微利,做电动物流车不过是借补贴和政策的导向吸引,一旦补贴不再,将转为市场为王。厂家对市场的理解到底有多少?断炊重回僵尸状将是常态。

物流车长度、尺寸、货厢、载重等都有标准化的限制,很容易同质化,利润越打越薄,单单守着产品一块没有前途,需要转向服务去赚钱。不拥抱变化,必然被淘汰。

从文化风格上讲,车厂习惯当老大,习惯做甲方,尤其物流车厂家,急需换脑袋,连丰田都要转出行服务商了,您还抱残守缺呢?

同质严重、产能过剩,将来沦为代工厂算是最好的下场了。

2. 运营商:跑不赢就等着被收割!

现状:

现在运营商的主要客户是大的B端,分为4大类:菜鸟、京东、苏宁、唯品会等电商公司,顺丰、三通一达、邮政等快递公司,远成物流、安能物流等物流公司,蚂蚁搬家、港华燃气、宜家等集团客户。

电商和快递用车占到这个运营业务的60%以上,是运营商的生命线。比如地上铁的客户群体主要是快递公司,占整个车辆的使用比例60%以上;比如一微的大客户是唯品会和韵达等。

京东等大客户租赁多采用招标形式,条件苛刻,每月租金低于其他用车,还要保养、维修、配桩、甚至配场站,运营商处于绝对弱势一方。

挑战:

运营公司重资产运作,需要买车、布充电桩、搭建售后体系,资金普遍吃紧,多采用融资租赁的形式解决。但对于京东等大鳄来讲,这些还不算壁垒屏障。

运营公司能熟悉有效解决产品的路权、指标、售后、充电、产品的成本属性等一系列问题,这点可能算是有限的价值所在了。但是大部分运营商的影响力,仅限于个别有权力资源的城市,如果中铁国家队、京东等入场,其影响力是绝大多数运营商难以望项其背的。

运营公司大部分还处于玩产品的阶段,并没有建立一套真正的行之有效的信息系统和数据业务调度能力。优势在于探索了一些模式,积累了一点原始数据,但其信息系统的搭建能力和电商天差地别,如果不能在他们入场之前完成赛跑,被收购也是最好结局了!

3. 京东&国家队:数据无积累,资源是强项!

现状:

目前对电动物流车的需求以租赁为主,也有定制,总体数量小,都在试运行,验证模式,验证经济性等。

原有车队,如德邦等,燃油车更替时间越来越短,比如国4到国5。城市的入城时间和路段限行,对送货的及时性是一个难题。

京东宣布“青流计划”,未来3年内,计划将体系内几十万辆车替换为新能源车。

信息领域:京东物流投资福佑卡车,构建大物流生态。京东物流此次投资行为主要是战略投资,接下来双方在整车运输、运力资源共享、数据服务、汽车后服务、供应链金融方面均会有深度合作。

车辆定制:这方面京东们等比任何运营商都更有议价能力,所谓店大欺客,在厂家面前也同样是强势一方。京东已经和6个主机厂开始了定制车型开发,比如刚刚采购的银隆物流车等。

牌照、保险方面:京东物流于2017年12月29日拿下了首张新能源汽车专用京牌——京AD09860。这充分说明了在这方面,京东等能力碾压一众运营商。

当然并非所有的电商都是采用类似京东自建物流的打法,菜鸟的ACE计划就是一个联盟类型的组织。菜鸟计划5年推广100万辆新能源物流车,合作伙伴包括韵达、圆通、上汽、东风汽车等,产融结合,延续了阿里一贯的大数据+平台化+生态协同的“杠杆化”思路。

挑战:

目前电动物流车产品不稳定,更新换代快,未经充分验证,大规模投入的风险大。这也给运行商们留下了宝贵的让子弹再飞一会儿的时间。

投入车队这种重资产模式,并不是所有人都能承受的起的。自有业务不能满足,还必须对外承接业务。京东物流也是多年亏损,今年才宣布盈利。

车只是一个工具,做工具和货源匹配更重要。需要资金投入的,还有仓储、信息系统、科技系统等。投车,意味着还要投充电桩、运维人员、车管、后台等一系列支出,还需要看企业的重点布局在哪里。

中铁等国家队,有能力做集约大车队,集采能力强,会掠夺更多的上游资源。但这些企业体量过大,一时半会儿难以转身,传统思维过强,能否完成文化风格的转变还未可知。

电动物流车现在主要是末端配送,利润空间微薄,自营与否还需符合企业自身战略定位。

充电桩、场站等基础设施建设布局何时能支撑大规模应用?

综上来看,电动物流车的终极生态必定是一个全方位的“货物”出行服务系统,谁更早进化谁就能坐上顶层。车辆生产厂家还停留在产品阶段,甚至是依赖政策和补贴的阶段,自称老大,实则思维严重滞后,恐是竞争力最弱的一方。京东们手握大量货物资源,又熟悉互联网和大数据的打法,占尽天时地利人和。对运营商们来讲,所幸都还在试运行阶段,但时间不多了,抓紧模式探索步伐,加快有效的数据积累,才能在将来的“割韭菜”阶段多一点自保的筹码。

2018CES上,丰田发布了可用于交通、商品销售、物流等多种服务的纯电动概念车,社长丰田章男借此表示,要让丰田从一家汽车公司转型为一家移动出行公司。就此趋势,电动汽车观察家邱锴俊总结了电动汽车业界的三代自我认知:电动汽车-互联网智能汽车-出行服务商,并总结这三个截然不同的物种进化路线如下图。

万物自有关联,好比滴滴等的出现改变了以往传统的出租车等行业格局一样,对物流行业来讲,过去大大小小的物流公司们各自独立互相分散,并没有合力形成集约高效的大运力系统。而现在电商的高速发展对物流行业的要求提高了,需要智能互联大数据等匹配调度,电动物流车适逢其会,借着国家推广新能源车的机会,以此为契机来整合出一个“货物”出行服务的雏形。

和丰田的目标一样,在物流行业,未来谁能先进化到出行服务,谁就站在了食物链的顶端。电动物流车生产制造商、电动物流车运营商、以京东等为代表的使用方,目前是三国演义,谁将在这场竞争中笑到最后呢?

1. 厂家:旧瓶装新酒,前景堪忧!

现状:

物流车厂家众多,但销量不高,大部分的厂家年产销量都只在几十到几百台,从产能上讲是严重过剩。

传统主流厂家如五菱、东风、长安等投入程度并不高,依维柯等类似玩票性质。大多数进入者是原来传统燃油车企业中的三四线企业,甚至是一些僵尸企业复活过来的。不像纯电动乘用车,有大批的互联网资本入场,绝大部分的电动物流车厂家都是传统车企、传统套路的旧瓶装新酒。

产品多是在原有燃油产品平台上的改装,且不乏很多已经被淘汰的平台。

缺乏市场能力,订单多为经销商和运营公司,还有一大类就是沃特玛联盟之类的定制。

挑战:

传统燃油物流车本来已经是微利,做电动物流车不过是借补贴和政策的导向吸引,一旦补贴不再,将转为市场为王。厂家对市场的理解到底有多少?断炊重回僵尸状将是常态。

物流车长度、尺寸、货厢、载重等都有标准化的限制,很容易同质化,利润越打越薄,单单守着产品一块没有前途,需要转向服务去赚钱。不拥抱变化,必然被淘汰。

从文化风格上讲,车厂习惯当老大,习惯做甲方,尤其物流车厂家,急需换脑袋,连丰田都要转出行服务商了,您还抱残守缺呢?

同质严重、产能过剩,将来沦为代工厂算是最好的下场了。

现状:

现在运营商的主要客户是大的B端,分为4大类:菜鸟、京东、苏宁、唯品会等电商公司,顺丰、三通一达、邮政等快递公司,远成物流、安能物流等物流公司,蚂蚁搬家、港华燃气、宜家等集团客户。

京东等大客户租赁多采用招标形式,条件苛刻,每月租金低于其他用车,还要保养、维修、配桩、甚至配场站,运营商处于绝对弱势一方。

挑战:

运营公司重资产运作,需要买车、布充电桩、搭建售后体系,资金普遍吃紧,多采用融资租赁的形式解决。但对于京东等大鳄来讲,这些还不算壁垒屏障。

运营公司能熟悉有效解决产品的路权、指标、售后、充电、产品的成本属性等一系列问题,这点可能算是有限的价值所在了。但是大部分运营商的影响力,仅限于个别有权力资源的城市,如果中铁国家队、京东等入场,其影响力是绝大多数运营商难以望项其背的。

运营公司大部分还处于玩产品的阶段,并没有建立一套真正的行之有效的信息系统和数据业务调度能力。优势在于探索了一些模式,积累了一点原始数据,但其信息系统的搭建能力和电商天差地别,如果不能在他们入场之前完成赛跑,被收购也是最好结局了!

3. 京东&国家队:数据无积累,资源是强项!

现状:

目前对电动物流车的需求以租赁为主,也有定制,总体数量小,都在试运行,验证模式,验证经济性等。

原有车队,如德邦等,燃油车更替时间越来越短,比如国4到国5。城市的入城时间和路段限行,对送货的及时性是一个难题。

京东宣布“青流计划”,未来3年内,计划将体系内几十万辆车替换为新能源车。

信息领域:京东物流投资福佑卡车,构建大物流生态。京东物流此次投资行为主要是战略投资,接下来双方在整车运输、运力资源共享、数据服务、汽车后服务、供应链金融方面均会有深度合作。

车辆定制:这方面京东们等比任何运营商都更有议价能力,所谓店大欺客,在厂家面前也同样是强势一方。京东已经和6个主机厂开始了定制车型开发,比如刚刚采购的银隆物流车等。

牌照、保险方面:京东物流于2017年12月29日拿下了首张新能源汽车专用京牌——京AD09860。这充分说明了在这方面,京东等能力碾压一众运营商。

当然并非所有的电商都是采用类似京东自建物流的打法,菜鸟的ACE计划就是一个联盟类型的组织。菜鸟计划5年推广100万辆新能源物流车,合作伙伴包括韵达、圆通、上汽、东风汽车等,产融结合,延续了阿里一贯的大数据+平台化+生态协同的“杠杆化”思路。

挑战:

目前电动物流车产品不稳定,更新换代快,未经充分验证,大规模投入的风险大。这也给运行商们留下了宝贵的让子弹再飞一会儿的时间。

投入车队这种重资产模式,并不是所有人都能承受的起的。自有业务不能满足,还必须对外承接业务。京东物流也是多年亏损,今年才宣布盈利。

车只是一个工具,做工具和货源匹配更重要。需要资金投入的,还有仓储、信息系统、科技系统等。投车,意味着还要投充电桩、运维人员、车管、后台等一系列支出,还需要看企业的重点布局在哪里。

中铁等国家队,有能力做集约大车队,集采能力强,会掠夺更多的上游资源。但这些企业体量过大,一时半会儿难以转身,传统思维过强,能否完成文化风格的转变还未可知。

电动物流车现在主要是末端配送,利润空间微薄,自营与否还需符合企业自身战略定位。

充电桩、场站等基础设施建设布局何时能支撑大规模应用?

综上来看,电动物流车的终极生态必定是一个全方位的“货物”出行服务系统,谁更早进化谁就能坐上顶层。车辆生产厂家还停留在产品阶段,甚至是依赖政策和补贴的阶段,自称老大,实则思维严重滞后,恐是竞争力最弱的一方。京东们手握大量货物资源,又熟悉互联网和大数据的打法,占尽天时地利人和。对运营商们来讲,所幸都还在试运行阶段,但时间不多了,抓紧模式探索步伐,加快有效的数据积累,才能在将来的“割韭菜”阶段多一点自保的筹码。

上一条: 年技术投入10亿美元 UPS加码智能物流

下一条: 掌合云仓:深耕传统供应链,赋能共享,顺势而为

关闭返回

关闭返回